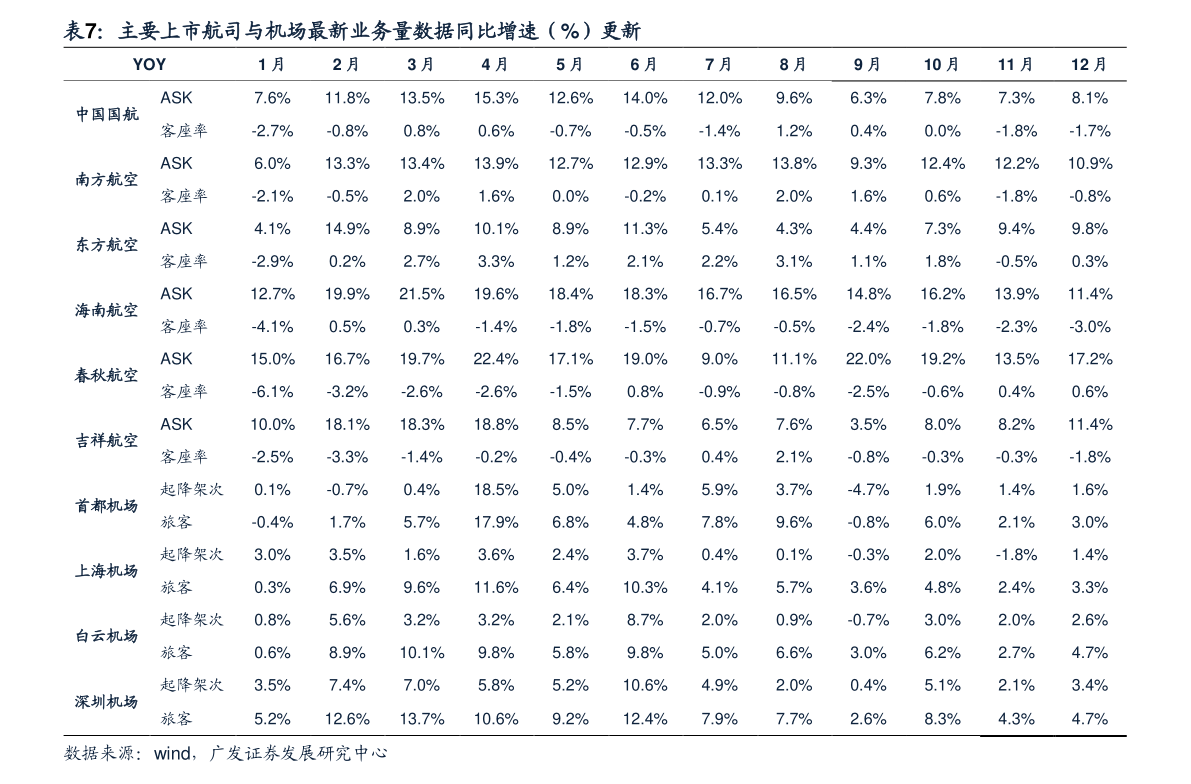

揭秘个人所得税计算规程:全面解析税改新规

随着我国税收制度的不断完善,个人所得税计算规程也在不断调整和优化。为了更好地保障纳税人的权益,提高税收征管的效率,我国财政部、国家税务总局等部门联合发布了最新的个人所得税计算规程。本文将为您全面解析这一新规,帮助您更好地了解个人所得税的计算方法。

一、个人所得税计算基础

个人所得税计算的基础是应纳税所得额。根据新规,应纳税所得额的计算公式如下:

应纳税所得额 = 全年收入 - 五险一金 - 起征点 - 专项附加扣除 - 其他扣除

其中,全年收入包括工资、薪金所得、稿酬所得、特许权使用费所得、经营所得、利息、股息、红利所得、财产租赁所得、财产转让所得等。

二、五险一金扣除

新规规定,五险一金(养老保险、医疗保险、失业保险、工伤保险、生育保险)的扣除额将根据个人实际缴纳的金额计算。具体扣除方法如下:

养老保险:按照本人缴费工资的8%缴纳,单位缴纳12%。

医疗保险:按照本人缴费工资的2%缴纳,单位缴纳10%。

失业保险:按照本人缴费工资的0.5%缴纳,单位缴纳1%。

工伤保险、生育保险:按照本人缴费工资的一定比例缴纳,具体比例由各地根据实际情况确定。

三、起征点调整

新规将个人所得税起征点由每月3500元提高至5000元。这意味着,在计算应纳税所得额时,每月前5000元收入将不再计入应纳税所得额。

四、专项附加扣除

新规明确了专项附加扣除的范围和标准,包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等六项。具体扣除标准如下:

子女教育:每个子女每月1000元。

继续教育:每年4800元或4000元。

大病医疗:在一个纳税年度内,扣除医保报销后个人负担累计超过15000元的部分,可在当年剩余月份或次年计算应纳税所得额时扣除。

住房贷款利息:每月1000元。

住房租金:每月1500元。

赡养老人:每月2000元。

五、其他扣除

除了上述扣除项目外,新规还规定了其他扣除项目,如职业年金、企业年金、个人储蓄性养老保险等。

六、税率表调整

新规对个人所得税税率表进行了调整,将原来的7级超额累进税率调整为3级超额累进税率。具体税率如下:

3%:不超过30000元的部分。

10%:30001元至120000元的部分。

20%:120001元至250000元的部分。

25%:250001元至350000元的部分。

30%:350001元至550000元的部分。

35%:550001元至800000元的部分。

45%:800001元以上的部分。

总结

通过以上解析,我们可以看出,新个人所得税计算规程在扣除项目、税率等方面进行了重大调整,旨在减轻纳税人负担,提高税收征管效率。了解并掌握这些新规,有助于我们更好地规划个人财务,享受税收改革带来的红利。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号