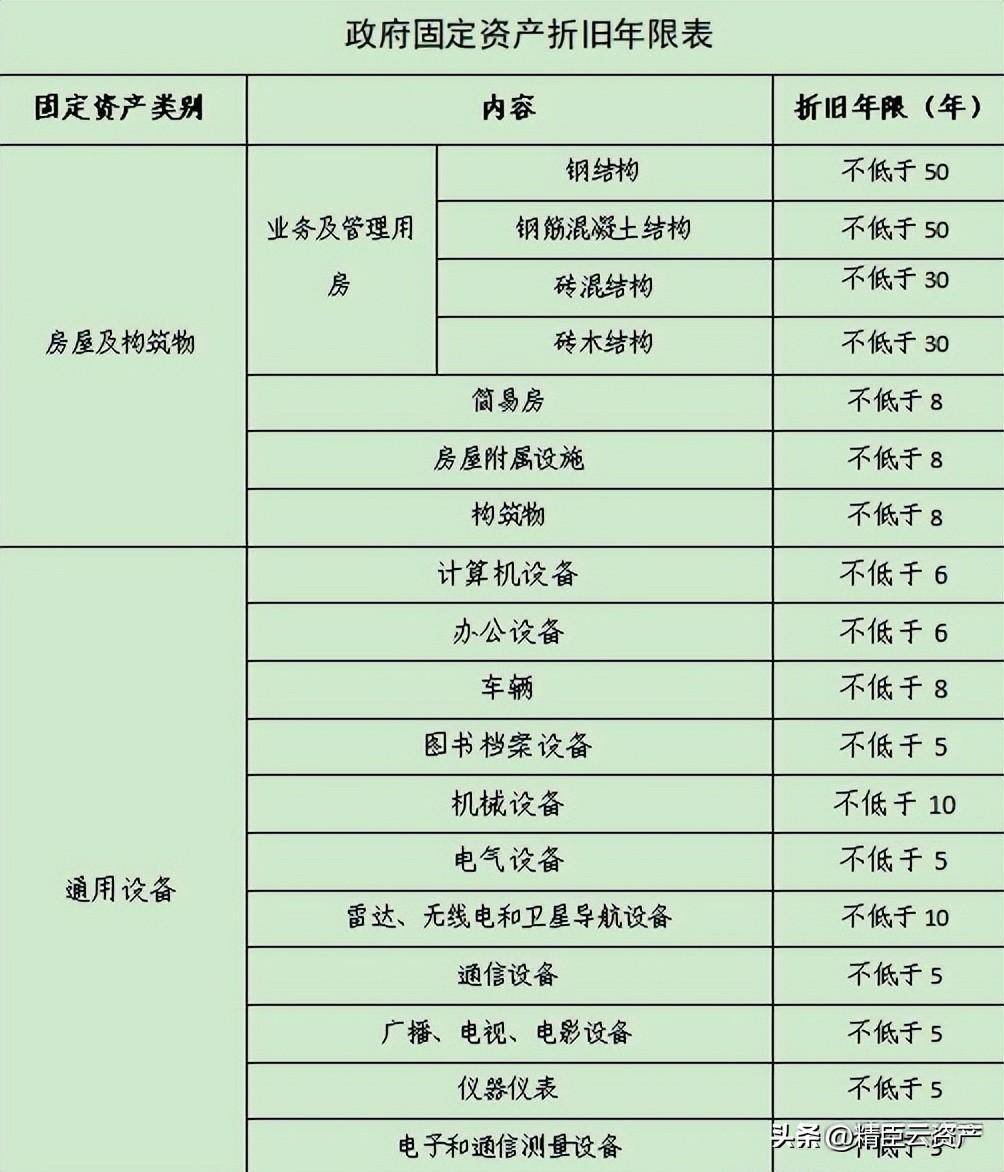

固定资产折旧期限新标准解析

随着经济社会的不断发展,企业财务管理的重要性日益凸显。在企业的资产构成中,固定资产占据了重要地位。为了更好地反映固定资产的实际价值和使用情况,我国财政部于近期发布了新的固定资产折旧期限标准。本文将对这些新标准进行详细解析,帮助企业更好地理解和应用。

一、固定资产折旧期限概述

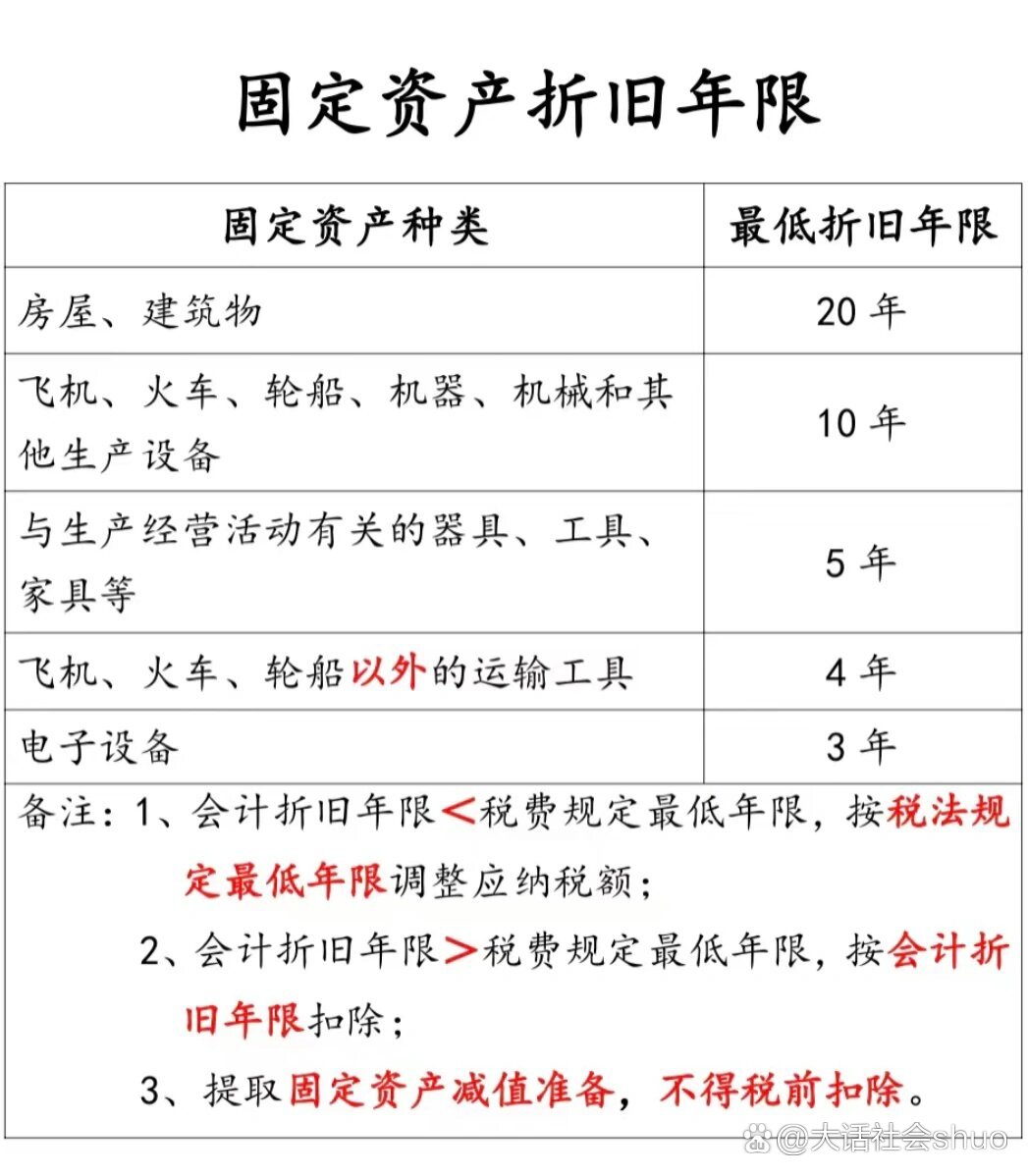

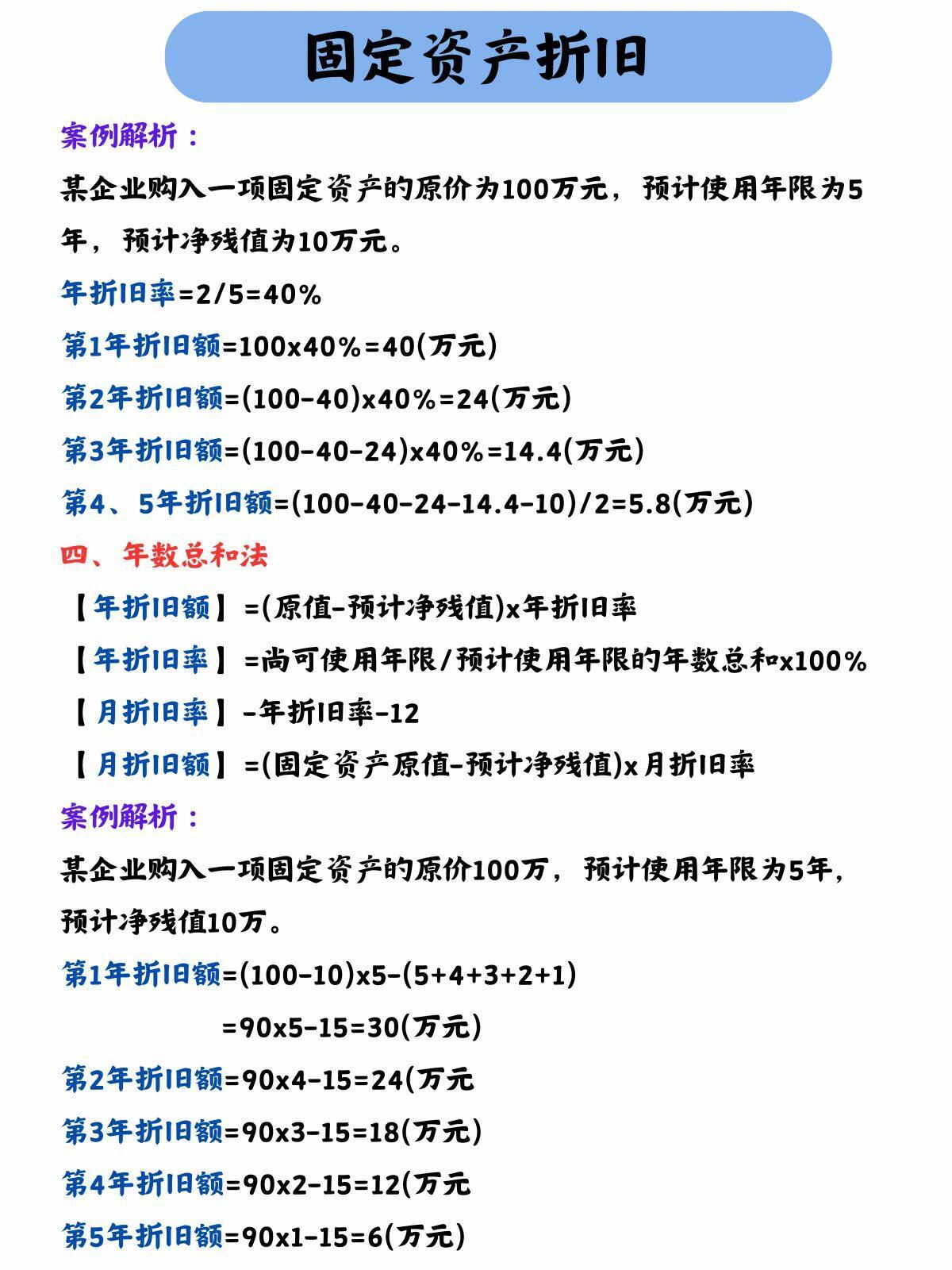

固定资产折旧是指企业在固定资产使用寿命内,按照一定方法计提折旧,以反映固定资产价值的减少。折旧期限的确定对于企业财务报表的真实性和准确性具有重要意义。根据新的固定资产折旧期限标准,以下几类固定资产的折旧期限有所调整。

二、新标准下的固定资产折旧期限

机器设备:新标准规定,机器设备的折旧期限由原来的10-15年调整为15-20年。这意味着企业在计算机器设备的折旧时,可以选择更长的折旧期限,从而降低每年的折旧费用。

交通工具:新标准规定,交通工具的折旧期限由原来的5-8年调整为8-10年。这一调整有利于企业更好地反映交通工具的实际使用寿命和价值。

建筑物:新标准规定,建筑物的折旧期限由原来的20-30年调整为25-35年。这一调整使得企业可以更合理地反映建筑物的价值变化。

电子产品:新标准规定,电子产品的折旧期限由原来的3-5年调整为5-7年。这一调整有利于企业更好地反映电子产品的快速更新换代。

三、新标准对企业的启示

优化资产配置:企业可以根据新的固定资产折旧期限标准,对现有资产进行重新评估和配置,以提高资产的使用效率。

降低财务风险:通过调整折旧期限,企业可以降低每年的折旧费用,从而减轻财务负担,降低财务风险。

提高盈利能力:合理地计提折旧,可以使得企业的财务报表更加真实、准确,有利于投资者对企业价值的判断,从而提高企业的盈利能力。

适应政策变化:企业应密切关注国家政策的变化,及时调整固定资产折旧期限,以适应新的政策要求。

四、结语

新的固定资产折旧期限标准为企业的财务管理提供了更为灵活的方案。企业应充分利用这一政策,优化资产配置,降低财务风险,提高盈利能力。同时,企业还需密切关注政策变化,及时调整折旧期限,以适应国家政策的要求。只有这样,企业才能在激烈的市场竞争中立于不败之地。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号